Technik, Energie und Nachhaltigkeit

Kurs: Technik, Energie und Nachhaltigkeit | OnCourse UB

-

-

Carbon Footprint Analysen

Carbon Footprint Analysen sind ein Teil einer Ökobilanz. Anders ausgedrückt werden sie auf die Berechnung der Wirkungskategorie Treibhausemissionen, berechnet in kg CO2-Äquivalenten (CO2-e), beschränkt. Sie geben damit Auskunft über die Treibhausrelevanz eines Unternehmens (Corporate Carbon Footprint), dessen ausgewählte Produkte (Product Carbon Footprint) und der damit verbundenen Lieferkette.

Die Normungsanfänge für Carbon Footprint Analysen stammen aus Großbritannien. 2008 wurde die PAS 2050 (publicly available specification 2050) von der British Standards Institution (BSI) veröffentlicht, gefördert durch den Carbon Trust und das britische Umweltministerium. Danach setzte in Europa und international ein regelrechter Boom von Carbon-Footprint-Projekten ein, wie auch das bekannte PCF Pilotprojekt Deutschland, an dem namhafte Unternehmen aus Deutschland teilnahmen und Produkte aus ihrem Warenangebot einem Pilot-Product Carbon Footprint unterzogen.Carbon Footprint Analysen vs. Ökobilanz

Der Grund, warum Carbon Footprint Analysen stärker an Bedeutung gewonnen haben als Vollökobilanzen ist, dass Vollökobilanzen aufwändiger und komplexer in ihren Aussagen sind und bis zu 15 Umweltwirkungskategorien ausweisen. Die Interpretation der Ergebnisse ist komplex, die Vergleichbarkeit ist methodisch nicht immer gegeben. Die Erstellung einer Ökobilanz erfordert eine umfangreiche Modellierung und Datensammlung und fachlich ausgebildetes Personal. Klein- und mittelständische Unternehmen (KMU) können mangels Zeit und Personal in der Regel keine eigenen Ökobilanzen aufstellen.

Ein weiterer Vorteil des Fokussierens auf die Berechnung des Treibhauseffekts ist es, mit den Ergebnissen einen Beitrag zum Klimaschutz zu leisten und den jährlichen Fortschritt in der unternehmensinternen Nachhaltigkeitsberichterstattung festzuhalten. Im Kyoto-Protokoll wurden 1997 sechs Arten von zu bilanzierenden Treibhausgasen festgelegt. Diese sind: Kohlendioxid, Methan, Distickstoffoxid, halogenierte Fluorkohlenwasserstoffe, Fluorkohlenwasserstoffe und Schwefelhexafluorid. Inzwischen hat der Weltklimarat (IPCC) diese Liste um weitere Klimagase, wie z.B. Stickstofftrifluorid (NF3) (aus der Solarzellenfertigung stammend) ergänzt.

Gesetzliche Regelungen

Der Carbon Footprint hat durch diese Erfahrungen erheblich an Akzeptanz in der Wirtschaft gewonnen. Er wurde bisher freiwillig erstellt. Mit dem Inkrafttreten der EU-Batterieverordnung am 18. Februar 2024 wird ab dem 28.2.2027 die verpflichtende Erklärung der CO2-Intensität der Batteriefertigung für jede in Verkehr gebrachte LV-Batterie, Industriebatterie mit einer Kapazität von mehr als 2 kWh und Traktionsbatterie in einem digitalen Batteriepass nötig (Artikel 77 Absatz 1).

Neue gesetzliche Verpflichtungen zur Carbon Footprint Analyse bestehen ebenfalls für die berichtspflichtigen Unternehmen im Rahmen des European Sustainability Reporting Standards (ESRS / CSRD) der Corporate Sustainability Reporting Directive (CSRD).

Im Rahmen der CSRD-Richtlinie wird es ab 2024 schrittweise

für immer mehr Unternehmen verpflichtend, eine CO2-Bilanz zu erstellen. Es wird

gegenwärtig intensiv an Branchen-internen und übergreifenden Datenbanken sowie einzelbetrieblichen Methoden gearbeitet, die Carbon Footprint Berechnung für

Unternehmen zu erleichtern. Hierbei spielt auch die sogenannte

Echtzeit-Datenerfassung in der Produktion eine Rolle, um in der Zukunft

Produkt-individuell einen digitalen CO2-Produktpass möglichst automatisiert

durch die Zusammenführung von Daten ausstellen zu können. Die große

Herausforderung ist die Einbindung der Zuliefererdaten, Zusammenführung von

Daten aus den Betriebs-internen Enterprise Resource Planning-Systemen und die Umsetzung in KMU. Damit

ist die CO2-Berichterstattung zum Top Thema geworden, welches die Unternehmen

noch viele Jahre beschäftigen wird und wichtiger Bestandteil der Erstellung

einer eigenen Dekarbonisierungsstrategie ist.

Im Rahmen der CSRD-Richtlinie wird es ab 2024 schrittweise

für immer mehr Unternehmen verpflichtend, eine CO2-Bilanz zu erstellen. Es wird

gegenwärtig intensiv an Branchen-internen und übergreifenden Datenbanken sowie einzelbetrieblichen Methoden gearbeitet, die Carbon Footprint Berechnung für

Unternehmen zu erleichtern. Hierbei spielt auch die sogenannte

Echtzeit-Datenerfassung in der Produktion eine Rolle, um in der Zukunft

Produkt-individuell einen digitalen CO2-Produktpass möglichst automatisiert

durch die Zusammenführung von Daten ausstellen zu können. Die große

Herausforderung ist die Einbindung der Zuliefererdaten, Zusammenführung von

Daten aus den Betriebs-internen Enterprise Resource Planning-Systemen und die Umsetzung in KMU. Damit

ist die CO2-Berichterstattung zum Top Thema geworden, welches die Unternehmen

noch viele Jahre beschäftigen wird und wichtiger Bestandteil der Erstellung

einer eigenen Dekarbonisierungsstrategie ist. -

Carbon Footprint auf der Unternehmensebene (Corporate Carbon Footprint):

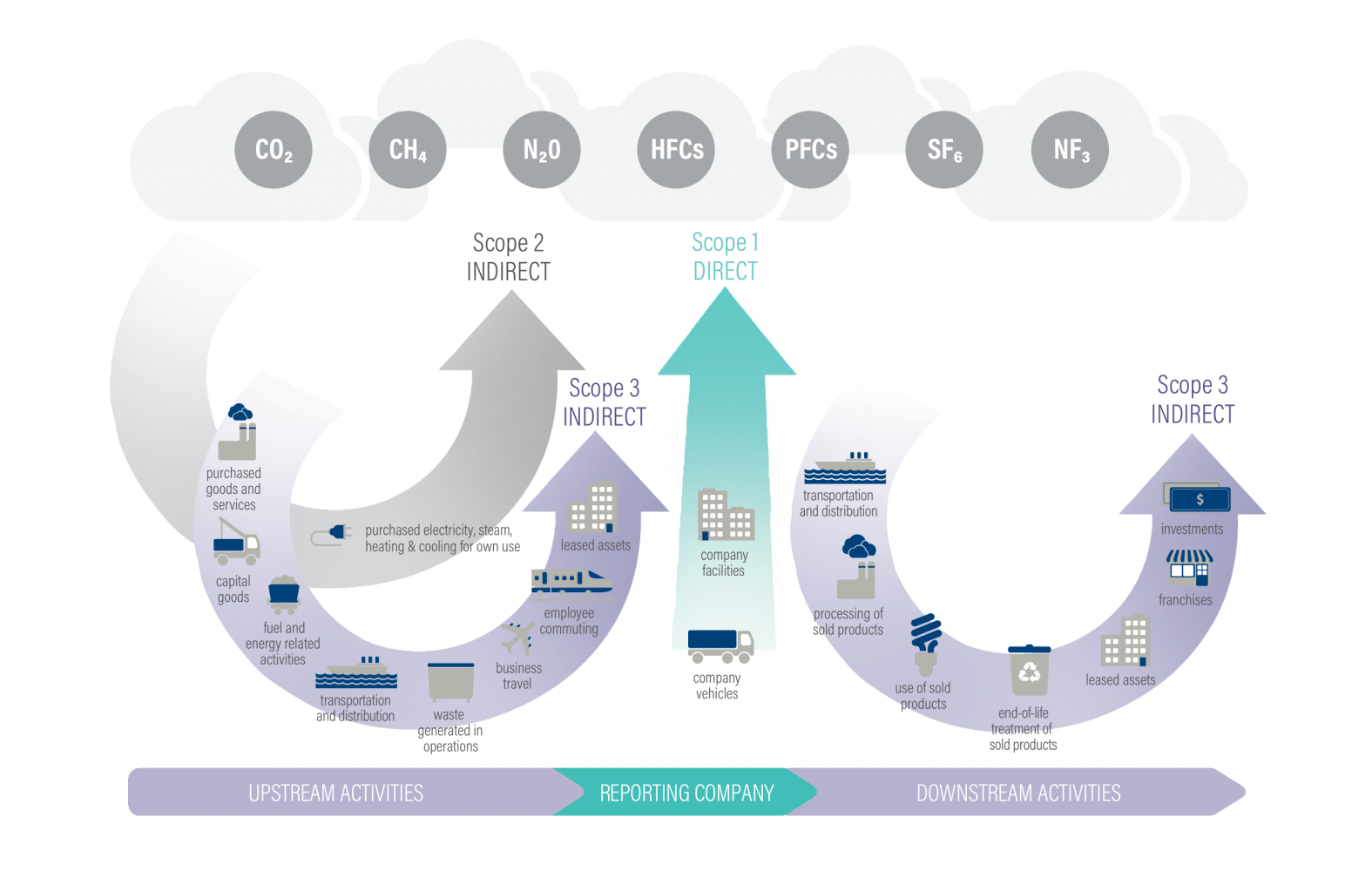

2011 wurde der Greenhouse Gas Protocol (GHG) Standard (Product life cycle accounting and reporting standard) durch das World Ressource Institute (WIR) und den World Business Council for Sustainable Development (WBCSD) veröffentlicht, der zum Großteil auf die PAS 2050 und ISO:14044 zurückgeht. Der GHG Protokoll-Standard bzw. die ISO 14064 dienen heute Unternehmen als Grundlage der Bilanzierung der Treibhausgase auf der Unternehmensebene. Nach dem Greenhouse Gas Protocol Standard, weltweit auch als Goldstandard bezeichnet, werden alle Treibhausgas-Emissionen in sogenannte Scopes unterteilt:

- Scope 1 deckt alle direkten Emissionen aus eigenen oder kontrollierten Quellen ab (z.B. Betrieb des eigenen Fuhrparks, eigenes Kraftwerk zur Prozess-/Heizenergieerzeugung).

- Scope 2 misst Emissionen, die bei der Erzeugung von Energie anfallen, d.h. in der Regel von extern eingekauft werden (z.B. Strom, Wärme, Kälte, Dampf). Es handelt sich hierbei um indirekte Emissionen, die dem Unternehmen jedoch eindeutig zugeordnet werden können.

- Scope 3 umfasst alle sonstigen, indirekten Emissionsquellen, die aus vor- und nachgelagerten Unternehmenstätigkeiten (Upstream, Downstream) resultieren. Die Emissionen des Scope 3 machen bei produzierenden Unternehmen wegen der eingekauften Waren und Rohstoffe häufig einen Großteil der gesamten Treibhausgasemissionen aus. Gegenwärtig sind sie nur unter großem Aufwand zu erfassen.

Grafik "Scope3 Calculation Guidance-updated.png" von World Resources Institute (WRI) auf wikimedia commons, Lizenz: CC-BY-SA 4.0

Carbon Footprint auf der Produktebene (Product Carbon Footprint):

Gemäß ISO 14067 bezeichnet der CO₂-Fußabdruck die Bilanz der Treibhausgasemissionen entlang des gesamten Lebenszyklus eines Produkts in einer definierten Anwendung und bezogen auf eine definierte Nutzeinheit (genannte auch funktionelle Einheit). Die ISO 14067 erschien als neue Norm 2013 und wurde 2018 aktualisiert. Die ISO 14067 basiert auf vielen anderen bereits existierenden ISO-Standards wie der Lebenszyklus-Analyse (ISO 14040, ISO 14044), Richtlinien für ökologische Label (ISO 14020 Serie) und Produktkategorie-Regeln (ISO 14025). Nachdem in den erwähnten Pilotprojekten PCF (Product Carbon Footprint) Germany erste Erfahrungen gesammelt wurden und nachhaltigkeitsorientierte Firmen im Marketing ökologische Produkte mit dem Product Carbon Footprint bewerben, tritt gegenwärtig der PCF gegenüber dem Corporate Carbon Footprint im Rahmen der EU-Nachhaltigkeitsberichterstattung etwas mehr in den Hintergrund.

-

-