Nachhaltige Städte

Kurs: Nachhaltige Städte | OnCourse UB

-

-

Nachhaltigkeitstransformation der Wirtschaft

Die UN-Nachhaltigkeitsziele 8, 9, 11 und 12 in der Übersicht. Wirtschaft und Nachhaltigkeit als Spannungsfeld

Das Drei-Säulen-Modell der Nachhaltigkeit und die Sustainable Development Goals implizieren eine Gleichrangigkeit ökologischer, sozialer und wirtschaftlicher Ziele (vgl. Kapitel 2). Auch prinzipiell lässt sich argumentieren, dass private Wirtschaftsunternehmen zumindest langfristig Interesse an Nachhaltigkeit haben, denn sie benötigen materielle, soziale und wirtschaftliche Ressourcen für ihre Tätigkeit, so dass ihnen eine Verantwortung für die Pflege und Aufrechterhaltung dieser Ressourcen zukommt (Müller-Christ, 2020). Historisch sind mit Unternehmertum nicht nur Gewinnstreben, sondern auch Werte wie die soziale Verantwortung für die Gesellschaft verbunden.

Im deutschen Wirtschaftsrecht ist diese gesellschaftliche Verantwortung sogar rechtlich über Begriffe wie die des „ehrbaren Kaufmanns“ institutionalisiert, ein neuerer aus dem angel-sächsischen Bereich stammender Begriff dazu ist die so genannte Corporate Social Responsibility (CSR).

Empirische Forschung hat auch in vielen Studien gezeigt, dass nachhaltigkeitsorientierte Unternehmen zumindest langfristig wirtschaftlich nicht schlechter dastehen als solche, die solche Wertvorstellungen nicht aktiv verfolgen (z.B. Eccles et al., 2012; Risalvato et al., 2019). Dies kann z.B. daran liegen, dass solche Unternehmen eine bessere Reputation bei Konsument*innen und Fachkräften haben, dass sie strategisch langfristiger denken, dass sie innovationsfähiger sind und stärker um ihre Stakeholder bemüht.

Erinnerung: Green Deal der Europäischen Union

Mit dem so genannten Green Deal hat die EU sich das Ziel gesetzt, dass Europa bis zum Jahr 2050 der erste CO2-neutrale Kontinent wird (siehe Kapitel 4). Dafür wurden viele Maßnahmen und rechtliche Vorgaben definiert etwa für die Umstellung von Gebäudewärme oder CO2-Maximalwerte für die Emissionen von PKW-Flotten. Der Green Deal ist aber nicht nur umweltpolitisch motiviert, sondern hat das explizite Ziel, die europäische Wirtschaft zu stärken und in vielen Sektoren, die gerade auch für nachhaltige Städte relevant sind, technologisch führend zu bleiben oder zu werden. Der politische Grundansatz wird manchmal auch als „grüner Kapitalismus“ bezeichnet und hat eine Win-Win-Logik: So wie in der Vergangenheit der Kapitalismus mit seiner Innovationskraft viele Probleme der Menschen gelöst hat und ihnen einen nie dagewesenen Wohlstand verschafft hat, wird dies auch mit den globalen Umweltproblemen des 21. Jahrhunderts der Fall sein, wenn es gelingt, die großen Kräfte der Finanz- und Konsummärkte auf den „richtigen Weg“ zu lenken.

Man darf allerdings bei diesen optimistischen Ideen nicht naiv sein. Unternehmen stehen in hartem Wettbewerb miteinander. Es ist zwar richtig, dass dieser Wettbewerb immer wieder für eine faszinierend schnelle Entwicklung von neuen innovativen Produkten und Produktionsweisen sorgt, die wir für die Nachhaltigkeitstransformation dringend brauchen (vgl. Kapitel 11). Er sorgt aber auch für einen enormen Druck auf die Unternehmen, ihre Kosten zu reduzieren, wo immer es geht. Und nachhaltige Lösungen, selbst wo es sie schon gibt, sind oft immer noch teurer als konventionelle - Bill Gates (2021) nennt das die „grüne Prämie“. Es ist technisch z.B. möglich, Stahl mit grünem Wasserstoff statt mit Koks zu produzieren, aber es ist viel teurer und die Firma, die als erstes oder gar als einzige auf diese Technologie umstellt, läuft Gefahr vom Markt zu verschwinden, weil niemand mehr ihre Produkte kauft.

Der Kern des Problems ist das Ressourcendilemma, das wir in Lektion 5.2 kennen gelernt haben. Mangelnde Nachhaltigkeit entsteht daraus, dass Unternehmen und Konsument*innen für den Verbrauch natürlicher und gesellschaftlicher Ressourcen weniger bezahlen, als es den tatsächlichen gesamtgesellschaftlichen und langfristigen Kosten entspricht.

Falls Du Dich nicht mehr so genau erinnerst, schau Dir die Lektion ruhig noch mal an - das Ressourcendilemma musst Du gut verstanden haben, um den Ideen in diesem Kapitel über Wirtschaft folgen zu können!

Wenn die ökologische Transformation der Wirtschaft im Sinne eines grünen Kapitalismus wirklich gelingen soll, braucht man Mechanismen, um dem Ressourcenverbrauch einen realistischen Marktpreis zu geben. Genau das will der Green Deal erreichen.

-

Emissionshandel

Ein zentrales Instrument ist der CO2-Emissionshandel. Damit wird für die Unternehmen ein künstlicher Markt geschaffen und der Verbrauch von CO2 in die kapitalistische Wettbewerbslogik integriert.

Das Video auf dieser Seite erklärt, wie das funktioniert:

Optional kannst Du das Thema dort auch vertiefen, wenn Du mehr darüber wissen willst.

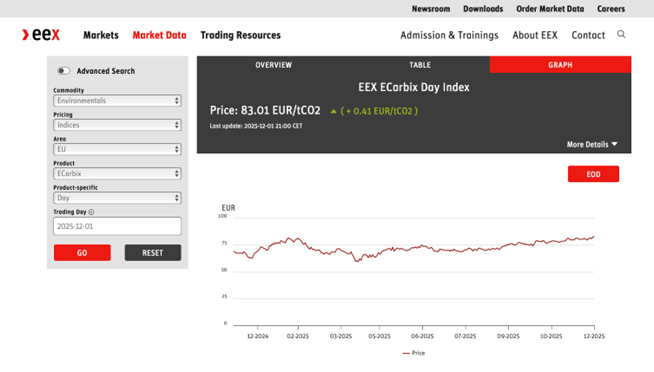

Zum Zeitpunkt der Erstellung dieses Kapitels (12.2025) betrug der durchschnittliche Handelspreis für das Recht, in der EU 1t CO2 zu emittieren, etwa 83€.

Was bedeutet das? Beim Verbrennen von 1l Benzin entsteht etwa 2,3 kg CO2. Wenn Du das also umrechnest (Dreisatz!), kommst Du auf einen CO2-Preis von etwa 19 Cent pro Liter Benzin. Den jeweils aktuellen CO2-Preis kannst Du Dir auf der Internetseite der European Energy Exchange AG (Europäische Energiebörse) in Leipzig anschauen.

Der EEX ECarbix Day Index zeigt den aktuellen Preis für CO2-Zertifikate an der Börse.

Europäische Unternehmen stehen im Wettbewerb mit Unternehmen aus anderen Teilen der Welt. Ideal wäre ein weltweiter Zertifikatshandel, aber so etwas gibt es nicht. Die EU hat daher den so genannten Cross-Border Adjustment Mechanism (CBAM) geschaffen, durch den Importeure verpflichtet werden, entsprechend für die von ihren Produkten verursachten Emissionen zu bezahlen. Klingt logisch und fair, sorgt aber für große politische Spannungen, da sich weder China noch die USA (um nur die beiden größten Handelspartner zu nennen) von der EU Dekarbonisierungsziele vorschreiben lassen wollen und den CBAM als unfaire Bevorzugung europäischer Unternehmen verstehen und mit „Gegenzöllen“ bekämpfen. Hinzu kommt das praktische Problem, dass man gar nicht genau weiß, wie viel CO2 in welchem Produkt steckt, weil dies eine detaillierte Dokumentation des Produktionsprozesses erfordert. -

-