Der menschengemachte Klimawandel: Ursachen, Effekte und Lösungswege

Kurs: Der menschengemachte Klimawandel: Ursachen, Effekte und Lösungswege | OnCourse UB

-

-

Notwendigkeit eines regulatorischen Umfelds

Einstieg

Greenwashing - damit sind PR-Methoden gemeint, mit der Unternehmen und Produkte als umweltfreundlich und “grün” dargestellt werden. Leider gibt es für diese Behauptungen aber oft keine hinreichende Grundlage. Und genau darum braucht es ein regulatorisches Umfeld! Darum geht es in dieser Lektion.

Der Irrglaube einer symmetrischen Informationsverteilung

Die Erkenntnisse aus der vorherigen Lektion fußen auf der Annahme symmetrischer Informationsverteilung. Diese Annahme setzt den gleichen Informationsstand von allen Beteiligten innerhalb eines Marktes voraus. Folglich haben alle Personen und Unternehmen exakt den gleichen Informationsstand bzgl. der grünen Aktivitäten und ihrer Wirkung.

Diese Annahme kann bezweifelt werden!

Selbst wenn die Märkte durch ihre Finanzierungsfunktion eine disziplinierende Wirkung auf die Unternehmen haben, haben Unternehmen in der Regel einen Wissensvorsprung durch die Kenntnis interner Prozesse. Das bedeutet also, dass vielmehr von einer Asymmetrie in der Informationsverteilung als von einer symmetrischen Informationsverteilung ausgegangen werden muss.

Gesetzlich verboten!

Nahezu alle globale Gesetzgeber haben übrigens Vorschriften erlassen, nach denen die Nutzung der Insider-Informationen zum eigenen Vorteil verboten ist.

Die asymmetrische Informationsverteilung

Die asymmetrische Informationsverteilung ist vor allem dadurch gegeben, dass wir entweder

- nicht alle Aktionen von Unternehmen direkt beobachten oder

- die Ergebnisse der Aktionen nicht validieren können.

Deswegen könnten sich manche Unternehmen als grüne Assets darstellen, um unsere Investments anzuziehen, ohne dass sie tatsächlich nachhaltige Projekte umsetzen.

Folglich kommunizieren solche Unternehmen grüne Projekte, die aber gar keinen oder im schlimmsten Fall einen schlechten Einfluss auf die Umwelt und das Klima ausüben. Dieses Verhalten wird in der Literatur als Greenwashing bezeichnet.

Was sind die Treiber von Greenwashing in Unternehmen?

-

Teilnehmer/innen müssenAls erledigt kennzeichnen

-

ESG-Ratings

Zur Erinnerung

Unter ESG versteht man die Berücksichtigung von Kriterien aus den Bereichen Umwelt (Environmental), Soziales (Social) und verantwortungsvolle Unternehmensführung (Governance).

Am Markt haben sich entsprechend mehrere ESG-Rating-Agenturen (Beispiele: Kinder, Lydenberg, and Domini (KLD), Sustainalytics, Moody’s ESG, S&P Global, Refinitiv und MSCI) herausgebildet, um die grünen Aktivitäten von Firmen zu beobachten und zu bewerten. Der Zweck von ESG-Ratings besteht darin, die grüne Leistung eines Unternehmens zu bewerten, damit wir es bei unserer Investition einfacher haben, die grünen Assets zu identifizieren.

ESG-Rating-Agenturen

Beispiele für ESG-Rating-Agenturen sind:

- Kinder

- Lydenberg and Domini (KLD)

- Sustainalytics

- Moody’s ESG

- S&P Global

- Refinitiv

- MSCI

Keine konsistenten Ergebnisse

Leider hat dies zu einem weiteren Problem geführt: Wenn die ESG-Ratings konsistent wären, würden ESG-Ratings eines Unternehmens eine hohe Korrelation zwischen den Agenturen aufweisen. Tatsächlich weichen die ESG-Ratings zwischen den Agenturen in einem solchen Ausmaß voneinander ab, dass erhebliche Unsicherheit darüber besteht, wie gut die grüne Leistung des Unternehmens eigentlich ist.

Warum weichen die ESG-Ratings so stark voneinander ab?

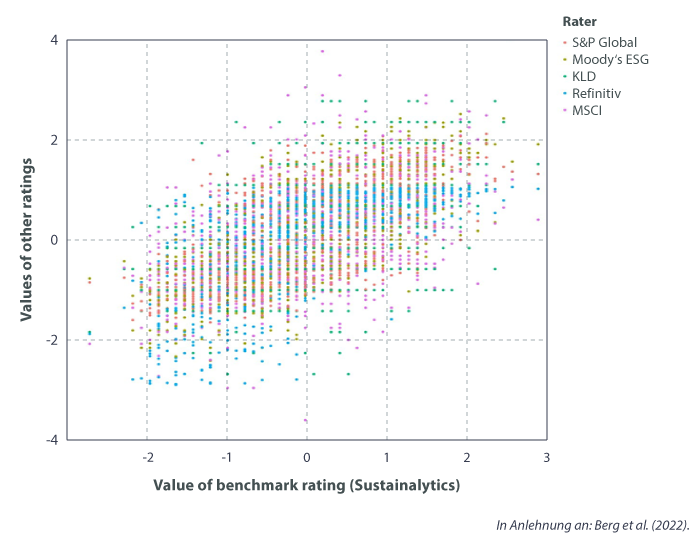

Die Abbildung veranschaulicht die Divergenz der ESG-Ratings. Die horizontale Achse zeigt den Wert des Sustainalytics-Ratings als Benchmark für jedes Unternehmen an. Die Ratingwerte der anderen fünf Agenturen sind auf der vertikalen Achse in verschiedenen Farben dargestellt. Für jede Agentur wurde die Verteilung der Werte auf einen Mittelwert von Null und eine Einheitsvarianz normiert. Das Sustainalytics-Rating hat diskrete Werte, die sich visuell als vertikale Linien zeigen, wenn mehrere Unternehmen den gleichen Ratingwert haben.

Die zeigt, dass die ESG-Ratings grundsätzlich positiv korreliert sind. Wenn das Benchmark-Rating steigt, steigen auch die anderen Ratings tendenziell an. Dennoch werden auch erhebliche Abweichungen deutlich. Für jede Stufe des Benchmark-Ratings gibt es eine große Bandbreite an Werten, die von den anderen Agenturen vergeben werden.

Beispiel

Angenommen, ein Unternehmen erhält ein Sustainalytics-Rating von +1.5. Damit gehört es zu den besten 10% der von Sustainalytics bewerteten Unternehmen.

Andere Agenturen bei x = 1,5 bewerten das Unternehmen jedoch mit einem Wert unter Null, womit das Unternehmen unter dem Stichprobendurchschnitt liegt.

Mit anderen Worten: Das Ausmaß der Divergenz ist so groß, dass es schwierig ist, ein führendes Unternehmen von einem durchschnittlichen Unternehmen zu unterscheiden.

Greenwashing und divergierende ESG-Ratings können eine ernsthafte Herausforderung für grüne Assets darstellen. Der Markt für grüne Assets hängt vom guten Willen der Unternehmensleitungen, Investor:innen und nicht zuletzt von den Verbraucher:innen ab. Wenn ihr Vertrauen in grüne Assets und grüne Projekte untergraben wird, werden die Reformbemühungen nur mit Skepsis betrachtet. Die Stärkung des Vertrauens können wir durch eine Änderung der Anreizmischung und Verringerung der Möglichkeiten der Unternehmen zum Greenwashing erreichen. In der Literatur wird die Meinung vertreten, nach der die Verringerung des Greenwashings nur durch eine verstärkte Kontrolle und Rechenschaftspflicht geschehen kann. Die Kontrolle und Rechenschaftspflicht können durch gesetzliche Initiativen, durch Selbstregulierung oder durch eine verstärkte behördliche Aufsicht erfolgen.

EU-Verordnungen

EU-Taxonomie EU VO 2020/852

Ein Beispiel für eine gesetzliche Initiative stellt die EU-Taxonomie (EU VO 2020/852) dar. Das Ziel der Taxonomie ist die Schaffung von Transparenz hinsichtlich der umwelt- und klimabezogenen Nachhaltigkeit von Unternehmenstätigkeiten. Wir sollen so in die Lage versetzt werden, grüne Assets einfacher zu erkennen und entsprechend grüne Investitionen zu tätigen. Hierdurch soll eine Kapitalallokation erreicht werden, die die Klimaziele der EU unterstützt. Die Taxonomie klassifiziert ökologisch nachhaltige Wirtschaftstätigkeiten anhand technischer Bewertungskriterien für folgende Umweltziele:

- Klimaschutz

- Anpassung an den Klimawandel

- Wasser- und Meeresressourcen

- Kreislaufwirtschaft

- Umweltverschmutzung

- Biodiversität

EU-Verordnung 2021/2139 88

Darüber hinaus hat die EU-Verordnung 2021/2139 88 Tätigkeiten aufgelistet, die unter die EU-Taxonomie fallen. Dabei werden taxonomiefähige (Eligibility) und taxonomiekonforme (Alignment) Tätigkeiten unterschieden. Taxonomiefähig sind alle Tätigkeiten von Unternehmen, die in die aufgelisteten 88 Tätigkeiten fallen. Die kumulativ zu erfüllende Taxonomiekonformität (EU VO 2020/852 Art. 3) wird durch die Prüfung von drei Leitfragen umgesetzt:

- Leistet die Aktivität einen wesentlichen Beitrag zu einem oder mehreren Umweltzielen; z.B. durch das Nachweisen des Einhaltens technischer Standards? (EU DVO 2021/2139)

- Trägt die Aktivität nicht zur Beeinträchtigung eines der Umweltziele bei?

- Hält die Aktivität den Mindestschutz (OECD, UNO) ein?

Große und kapitalmarktorientierte Unternehmen müssen entweder in Nachhaltigkeits- oder Geschäftsberichten entsprechende Leistungsindikatoren offenlegen.

Was sind die Leistungsindikatoren?

Als Leistungsindikatoren sind der Anteil

- vom Umsatz,

- von Investitionen (CapEx) sowie

- von Betriebsausgaben (OpEx)

anzugeben, die taxonomiefähig und taxonomiekonform sind (EU DVO 2021/2178 Anhang I).

Seit wann gilt diese Offenlegung?

Der Art. 10 der Verordnung 2021/2178 regelt die Zeitstruktur der Offenlegung in Berichten der großen bzw. kapitalmarktorientierten Unternehmen.

- Seit 2021 müssen sowohl finanzielle als auch nicht-finanzielle Unternehmen über die Anteile taxonomiefähiger Tätigkeiten der Umweltziele 1 und 2 (Klimaschutz und Anpassung an den Klimawandelt) berichten.

- Seit 2022 (2023) müssen Anteile taxonomiefähiger und -konformer Tätigkeiten aller Umweltziele berichtet und von Wirtschaftsprüfungsgesellschaften testiert werden.

-

Teilnehmer/innen müssenAls erledigt kennzeichnen

-